解析2024年三大投资主线 | 再论对未来的信心(下篇)

在上一篇《中国不会是下一个日本》中,我们探讨了未来影响A股投资环境的主要宏观因素,这一篇我们继续分享对2024年的投资展望以及我们重点关注的投资主线。

解析2024年三大投资主线

信心比黄金重要,而市场信心恢复的关键是资本回报率的提升。从中长期看,市场定价一定是以资本回报率为中枢的,虽然短期内会受到情绪的干扰。所以未来有望提升资本回报率的行业才有可能孕育新的投资机会。

投资本质上是寻找预期差。我们将沿着“周期见底”、“科技创新”、“走向世界”三条主线,在资本回报率有望提升的行业中寻找投资机会。

01

「周期见底」

行业出清带来逆向投资机会

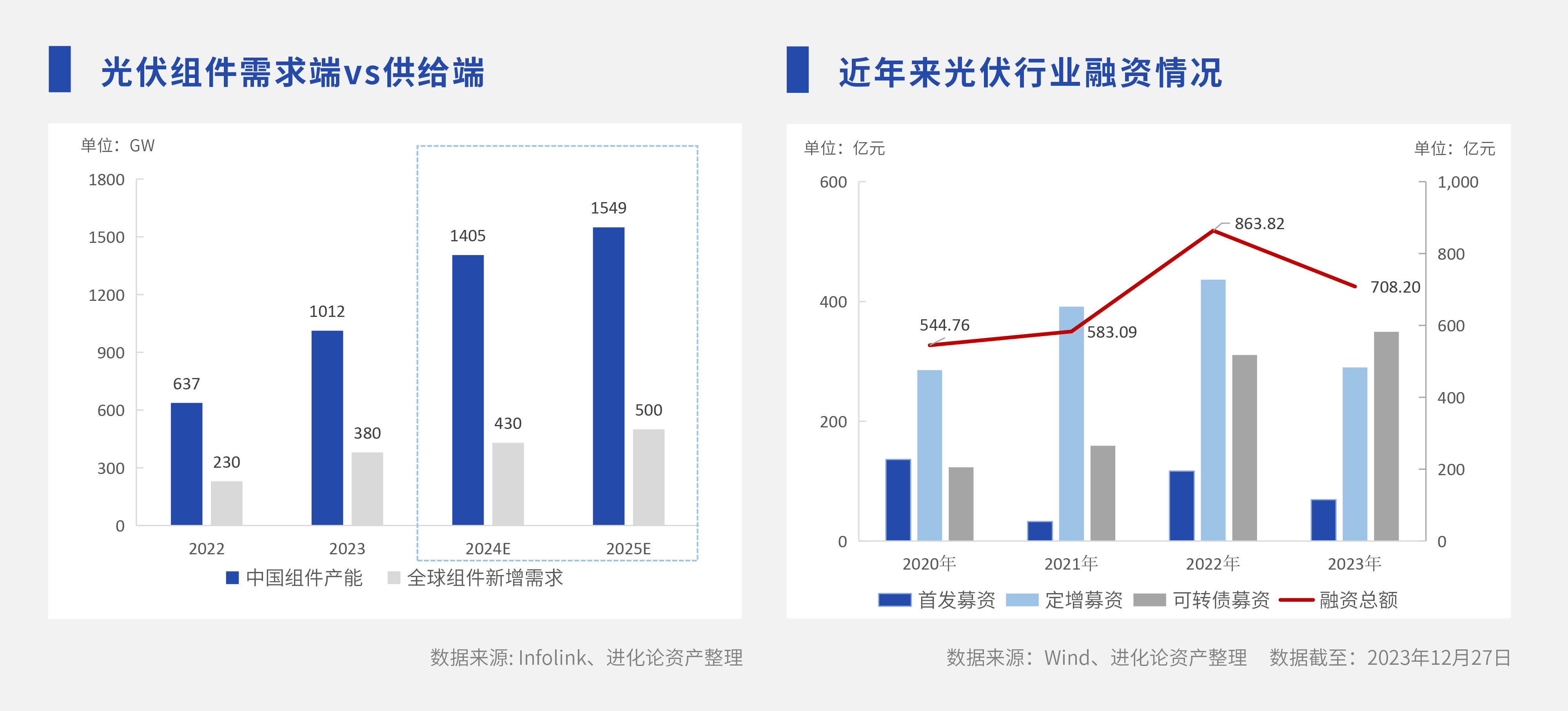

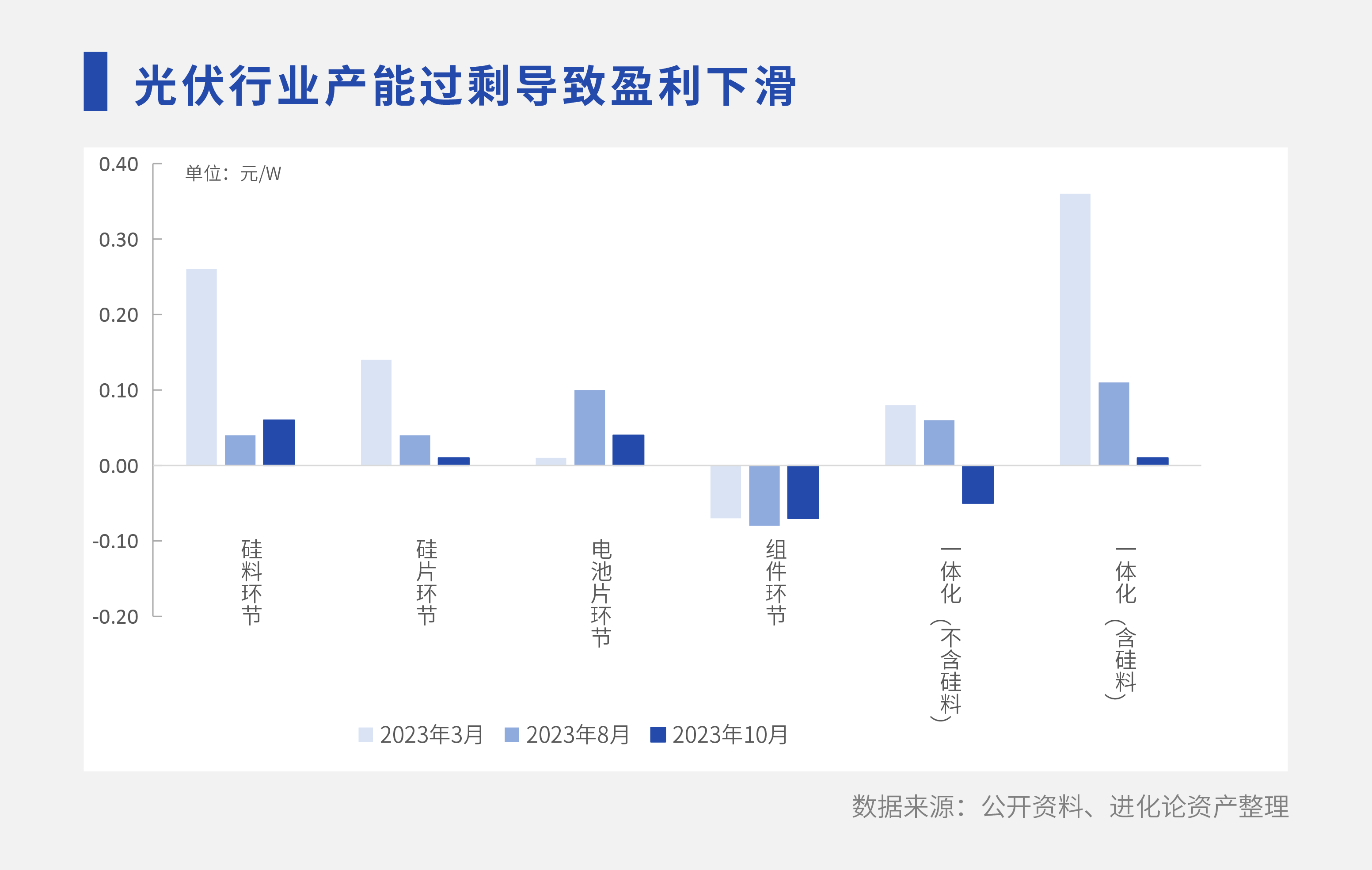

过去几年,电力设备和新能源行业的大规模扩张导致了供给严重超过需求。尤其是光伏和新能源动力电池产业链,从曾经需求极大的周期成长行业变成了如今供大于求的周期行业。

为什么会出现这样的过度供给?我们通过科技创新带来的价值提升被过度内卷的资本投入所吞噬,很大程度上是因为资本市场的过度融资。我们可以看到,近年来光伏行业融资总额在持续扩张(2023年因8月份再融资政策收紧全年融资规模出现下降),过度融资导致产能过剩,进而导致盈利下滑。

所幸的是,监管层已经意识到了这个问题,证监会于2023年8月27日发布了《证监会统筹一二级市场平衡 优化IPO、再融资监管安排》,对上市公司再融资节奏、融资规模等作出更加从严和从紧的安排,重点突出扶优限劣,引导资源向优质上市公司集聚。

在此政策基调下,我们预期未来随着产能过剩相关行业的再融资难度加大,企业无法像过去那样通过大规模融资去扩产,而要依靠自身创造现金流,有助于加速行业出清。同时因当下产品整体盈利状况差,行业过剩产能也正在自发地出清淘汰。二者有望形成双重推力,修复行业ROE,甚至提升行业利润率水平的久期预期。

02

「科技创新」

产品新周期孕育新机会

我们在上篇提到,解决自行车失衡最好的方法就是踩动轮子向前进,在发展中解决问题。未来中国的高质量发展离不开科技创新,在这个过程中会涌现许多新的产品应用和新的商业模式,为相关产业链带来资本回报率的提升。

谈到科技创新,当下最受关注且最接近商业化落地的行业当属AI。我们认为长期来看AI会是下一个时代的核心技术引擎,其影响堪比曾经PC、智能手机掀起的划时代浪潮。

但在AI相关的细分行业上,市场普遍继续看好GPU和光模块等算力中心相关硬件,而我们认为在这个方向上目前存在过分乐观和预期过于一致这两种不利因素。

在AI的发展路径上,我们认为初期数据中心即云端的算力需求的极端爆发并不可持续。原因有三个方面:

第一,GPU是类设备的耐用品而非易耗品,训练所需的算力部署需求相对前置,但未必能一直高速增长。

第二,人类至今为止的知识积累呈现阶梯型的增长曲线,因此可导入大模型的知识库也不会持续地维持“从0到1”式的爆发。

第三,随着更高效算法的开发和优化,同等输出对算力资源的消耗会不断降低。

因此,我们认为当下市场对数据中心相关硬件存在过于一致的乐观预期,而这对投资往往是不利的。

我们更倾向于把精力放在那些在算力中心和大模型等基础设施完善后的衍生需求上,包括未来有望百花齐放的各种AI应用(例如助理类的Copilot、视频类的Pika、语言类的Duolingo等),以及与之匹配的端侧硬件(包括AIPC、AI手机及AI耳机等)。

首先,明年AI爆款应用的突破是值得我们高度关注的。生成式AI将在未来10年里打造一个万亿美元级别的市场,其中的领跑者有望带来巨大的股东回报。我们看好具备创新爆款潜力的软件类公司,并将持续跟进应用端的商业化进度和用户量突破。

其次,随之而来的端侧硬件需求也有很大的潜力空间,我们看好终端产品的存储器、主芯片等环节的升级。据产业预测,手机端运行本地大模型带来的内存(DRAM)增量有望达到16GB,PC端运行更复杂本地大模型所需要的内存增量更是有望达到20GB以上,这为端侧存储带来显著的价值量提升。

除了AI以外,还有一些距离商业化落地还需时日,但是产业发展趋势较为明确的行业也值得我们重点关注,包括卫星互联网和人形机器人等领域。

卫星互联网方面,海外Starlink(星链)已开启规模发射低轨卫星计划,为用户提供高速上网服务。目前星链已发射卫星600颗,连接超过200万活跃用户,且实现了现金流平衡。与此同时,我国多个低轨卫星星座计划相继启动。公开资料显示,由国企中国星网牵头的星网工程计划发射12992颗,目前一期96颗星已完成招标将于明年3月开始逐步发射,以及民企上海垣信带头的G60工程同样计划发射12000颗,目前试验星已经完成发射并成功组网。国内卫星互联网发展还处在早期阶段,但在C端通信和军事需求下,卫星互联网产业链在国内同样拥有巨大潜力。

人形机器人方面,马斯克设想Optimus人形机器人的目标是替代人类完成重复劳动、危险操作等工作,未来地球上机器人的数量可能会超过人类,产业发展空间巨大。虽然当下人形机器人还处于概念阶段,详细的技术和制造工艺仍在研究,距离量产还有一定距离,但可以预见的是国内零部件企业凭借技术、成本优势,以及与特斯拉的紧密合作关系,未来有望在人形机器人的发展浪潮中分一杯羹。我们认为明年一季度特斯拉AI Day将发布的人型产品,以及接下来C样定型值得重点关注。

03

「走向世界」

降息有望刺激海外需求

目前疫情和俄乌战争导致的过剩库存已经逐步出清,海外重回降息通道也有助于带动海外需求增长。我们认为,欧洲电网改造、海外储能需求、国产新能源汽车及相关零部件产业出海等都是明年值得关注的方向。

第一,欧洲电网改造需求利好相关电力设备企业的出口。欧盟规划2020年到2030年投资5840亿欧元升级电网以对应快速发展的新能源并网,其中70%的资金投资到配电网,并且包含30%资金投向数字化建设。受供应链瓶颈的影响,欧洲变电站、变压器、开关设备等的产能不足,预计短期内这些环节的相关电力设备产品还需要通过进口来填补需求缺口。因此,国内部分已实现出口欧洲的电力设备产业链相关企业,预计未来的业绩弹性会较为可观。我们将紧密跟踪国内企业订单落地的时间节点。

第二,海外储能需求有望迎来增长。欧洲方面,虽然2024年欧洲户储的需求暂时仍有不确定性,但经过2023年去库存后,龙头厂商Q3财报指引预期2023年年底完成去库存,2024年Q1开始修复。我们将紧密跟踪出口数据和财报数据去佐证户储,重点关注产业链赔率够好和确定性提高的时间节点。

美国方面,2023年美国大储受制于美国高利率环境,碳酸锂价格下跌和并网流程繁琐等因素造成装机量不及预期。但是我们可以看到目前这些担忧正在消除,美国2024年大概率会重启降息,政府也在简化并网流程,碳酸锂价格跌到10万元每吨。根据目前厂商的成本情况,碳酸锂价格向下空间不大,有利于稳定下游厂商对锂电池价格的预期。根据目前排队的容量,美国能源信息署(EIA)预期2024年和2025年大储的装机量仍有50%的复合增速。高毛利的海外大储复苏预期会推升产业链上相关公司的毛利率,部分公司潜在的业绩弹性值得期待。

第三,国产新能源汽车走向全球是一个中长期值得关注的方向。2024年整车出口有望达到550万辆左右,其中新能源车占出口比重将从2023年的25%提升到35%以上,增速或超过50%。我们认为2024年将拉开新能源车出口的帷幕,并且到2025年后,随着不少中国车企海外建厂的达产,新能源车的海外销售有望真正走向世界。

值得留意的是,通过分析过往汽车工业国崛起的历史,我们可以观察到自主整车品牌的崛起必定会带动本国零部件产业的发展,并从中诞生出巨头。从这个角度看,汽车零部件是一个值得长期跟踪的成长赛道。

2024年,零部件的出海增量将一方面来自配套本国车企出口需求,一方面来自配套特斯拉的增长需求。这里尤其值得关注的是为配合特斯拉订单而在墨西哥建厂的国内零部件企业,随着特斯拉新车型Cybertruck的推出,有望给相关零部件企业带来新的增长空间。

***

综上所述,我们认为2024年不乏投资机会,关键是找到预期差、找到资本回报率提升的细分领域。对于市场整体的展望,与我们此前发布的《写在新一轮牛市开启前》结论保持一致,我们依然认为2024年年中有望迎来拐点。

“天之将明,其黑尤烈。”我们再次用这句话总结全文,相信曙光就在不远处。

04

写在最后

这篇长文提笔于12月下旬,恰逢笔者所在的南方城市迎来了破40年记录的大寒潮,市场也再次坠入情绪冰点。虽然在极冷天气中难免寒颤,但随着写作过程中不断地翻阅资料,复盘历史和整理数据,一张张愈发清晰的路径地图在我们眼前展开。正如同冬去春来是不以人的意志为转移的,即使破纪录的凛冬严寒也左右不了四季更替。未来或许会有曲折,或许会有偏离,但大方向始终在那,我们需要做的就是坚持理性和耐心。

最后的最后,也想谈谈我们进化论资产这一年的成长。熟悉我们的朋友都知道,其实一直以来我们都是从“自行车应如何保持平衡”这个思路出发去提供资产管理解决方案的。主动与量化双轮驱动、双向赋能,是我们在变化的市场中保持平衡的基本盘。

主动与量化是两种不同的投资方法论,将二者融会贯通并非易事,但一旦有效结合能迸发出极大的效率。所以今年我们在投研体系的打磨上下足了功夫:

主动投研方面,从数据收集到行业研究筛选,再到基金经理决策,强调每一个环节的专业性以及整体决策的高效性;

量化投研方面,充分发挥主动管理的长处,基于对市场逻辑的理解构建了一套符合自身特色的模型,并在此方向上持续调优。对于未来,我们始终抱有信心。

在此也衷心感谢广大持有人及合作伙伴一路以来的信任与陪伴!相信凛冬散尽星河长明,祝愿新的一年万事顺遂!

风险提示:本内容登载于此仅出于传递信息之目的,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,进化论资产不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等不代表进化论资产的投资实例。

版权声明:本内容版权归进化论资产所有,未经进化论资产授权,任何机构和个人请勿以任何形式发表、转载、改编、摘录、引用。如转载使用,请联系进化论资产获取授权,并注明来源及作者、文内保留标题原题以及文章内容完整性,请勿以任何形式曲解原意。