中国不会是下一个日本 | 再论对未来的信心(上篇)

导读:转眼2023年也落下了帷幕。这一年的起起伏伏,甚至过去几年的跌宕行情,无需再过多渲染。归根到底,投资这件事最重要的是在乐观和悲观中保持客观。时值岁末年初,延续两个月前我们发表的《写在新一轮牛市开启前》一文,我们继续从客观的角度聊聊对未来的看法。

我们把内容分为了上、下两篇,其中上篇完全围绕宏观展开,因为我们认为对宏观的认知和判断可谓是近几年影响投资收益最重要的因素。从去年到现在,A股投资就好比雨雾天在山区开车,能见度很差,但山路十八弯,一不留神就可能侧翻。虽然对宏观的把握非常不易,但我们必须要去做,哪怕只是找寻一张模糊的地图,也有助于提高行驶安全性。

俄国哲学家赫尔岑曾说,“向后看,就是向前进”。本篇我们从理解过去出发,以日本和美国的历史经验为鉴,再结合我们自身的情况探讨未来的方向。下一篇我们会在宏观分析的基础上,进一步谈谈对行业和投资方面的展望。

中国不会是下一个日本

近年来,市场上充斥着一种论调,即中国是下一个日本,其核心依据是中国的老龄化进程和房地产行业的下行调整,与日本在90年代演绎的历史非常相似。这一论调引发了大家的长期焦虑。

坦白讲一开始我们也有这种焦虑,于是开始广泛查阅资料,但随着研究的深入忽然发现自己陷入了一个怪圈,就是所有的资料都是基于金融和地产行业,而忽略了实体经济范畴。实际上,如果从一个更高的维度看问题,会发现答案并非如此。

01

日本经济衰退的根本原因是发展减速

房地产泡沫的破裂对于日本经济的长期衰退只是催化因素并非长期因素,而人口老龄化更多的是附加因素而非决定性因素。如果我们把当时日本面临的国内外大环境剥丝抽茧,会发现导致日本经济衰退的关键因素有三个:

一是同时期中国制造业崛起对日本形成了“抽血效应”,大量轻工业和劳动密集型产业被中国替代或者转移到了中国。

二是90年代以后日本半导体行业走向衰弱,日本的全球市场份额逐渐被蚕食,包括IC设计(美国)、晶圆加工(中国台湾地区)、储存(韩国)、半导体设备(欧洲及美国)等领域。

三是日本没有跟上90年代兴起的科技互联网革命,其背后的原因是日本狭小的国土面积及有限的互联网受众(受制于人口基数和语言/文化传播力),与科技互联网所需要的规模效应和链接效应存在天然的矛盾。

以上三个因素,直接导致90年代后的日本在廉价制造业领域方面被中国持续替代、在高端制造业领域被其它国家和地区分食、在引领时代发展的科技互联网领域因其地理条件和人口数量的天然劣势难以突破。所以,日本的问题归根到底是经济发展问题,经济发展不顺加重了房地产的问题。

我们知道,当一辆自行车无法保持一定的速度向前的时候,它的平衡问题就会受到巨大挑战。日本经历的房地产泡沫和人口老龄化问题,更像是一辆自行车在路面行驶时遇到了一个坑,导致车身颠簸后速度放缓。但因为上述的种种原因,自行车无法回到之前的行驶速度,难以重新实现平衡,最后只能无奈降速。

02

在发展中解决问题

中国不会重复日本道路

那么中国目前的情况如何?首先,我们当前的人均GDP远没有达到日本曾经达到的水平。1987年日本的人均GDP达到2.07万美元,超过美国成为全球第一,同期中国的人均GDP仅为251美元。在90年代,中国之所以对日本形成巨大的“抽血效应”,是因为改革开放初期的中国相较于日本拥有用低基数、大市场的优势。

所谓低基数,是指当时中国的人均收入远低于日本同期水平,存在显著的人均收入势能差;所谓大市场,是指中国拥有足够的市场纵深吸纳大量的产业转移,并且实现规模经济。所以中国制造业的崛起,让当时本就不景气的日本经济雪上加霜。

而当下,东南亚、印度、墨西哥等国家或地区对中国的替代效应是有限的,远不及当年中国对日本的替代效应,因为中国的人均收入相较于这些国家并不存在巨大的势能差,且中国有非常广阔且深厚的制造业沉淀基础,我们的生产成本依旧具备显著的比较优势。因此,日本的历史在中国重复上演是不现实的。

其次,与日本当时的处境不同,我们的科技还在持续进步。这一点可以参考美国的历史。2008年的次贷危机,美国也遭遇了严重的房地产泡沫破裂及由此引发的信贷危机。这场危机不仅将美国经济拉入泥潭,还外溢蔓延向全世界输出衰退。但美国仅仅用了2到3年的时间就逐步从衰退中恢复过来,这中间很重要的一个原因就是美国的科技互联网行业在不断进步,以及半导体、移动电子产品等高端制造业在持续发展。

当下有些观点认为,中国的人口基数在下降,会导致房地产市场持续不景气。这有一定的道理,但是并不全面。房地产的定价本质上取决于该地区的现金流。对于现金流好的地区,人口甚至会增长,大家会持续寻找更好的赚钱机会,房地产的问题就能得以解决。

所以科技进步是至关重要的,通过科技的发展可以带动经济的发展,解决现金流的问题就可以解决房地产的价值问题和需求问题。就如同前文提到的自行车例子,解决失衡最好的方法就是踩动轮子向前进,也就是在发展中解决问题。

03

告别粗放内卷

向高质量发展转变

那么中国的科技发展前景如何呢?

在半导体领域,我们正在持续突破,华为和中芯国际突破了美国的科技封锁,量产了自主研发的消费级7nm麒麟9000s芯片;

在智能电动车领域,中国企业的异军突起把特斯拉在中国国内新能源市场的市占率从2021年的13%压缩到2023年的6.4%,中国在电动化、智能化、消费者需求匹配方面皆出现了领军企业;

在光伏发电领域,我们占据了全世界80%的供给,毋庸置疑全球第一;

另外在自动驾驶、人形机器人、人工智能、卫星互联网等领域,中国也在努力向着世界一流水平追赶……

中国拥有庞大的工程师队伍,国家也在不断加强工科教育,从“人口红利”到“工程师红利”的转变,将为我们的科技进步释放巨大的能量。

当然,前途是光明的,但道路难免曲折。我们可以观察到,在一些我们已经领先的领域中普遍存在利润率低、内卷严重的现象,这是因为在供需环节中出现了严重的产能过剩。

以光伏产业为例,供给端2023年年底国内组件端合计产能约1100GW(现有的和已公布要扩产的),虽然某光伏龙头企业预计到2030年,全球每年新增装机规模将达到1500GW,但是2024年全球预计新增装机量460GW,2025年全球预计新增装机量550GW,短期仍过剩明显。目前国内光伏组件招标价格下,光伏组件一体化公司(含硅料的)单瓦盈利低至1分钱,其他不含硅料的组件一体化公司甚至亏损。我们生产的优良产品以近乎白菜价格补贴全世界,这无疑是对生产资料极大的浪费。

过去几十年,我们处于经济发展初期,用金钱去换取时间和速度。但下一个阶段,我们应该用更科学的管理去换取效率和质量。

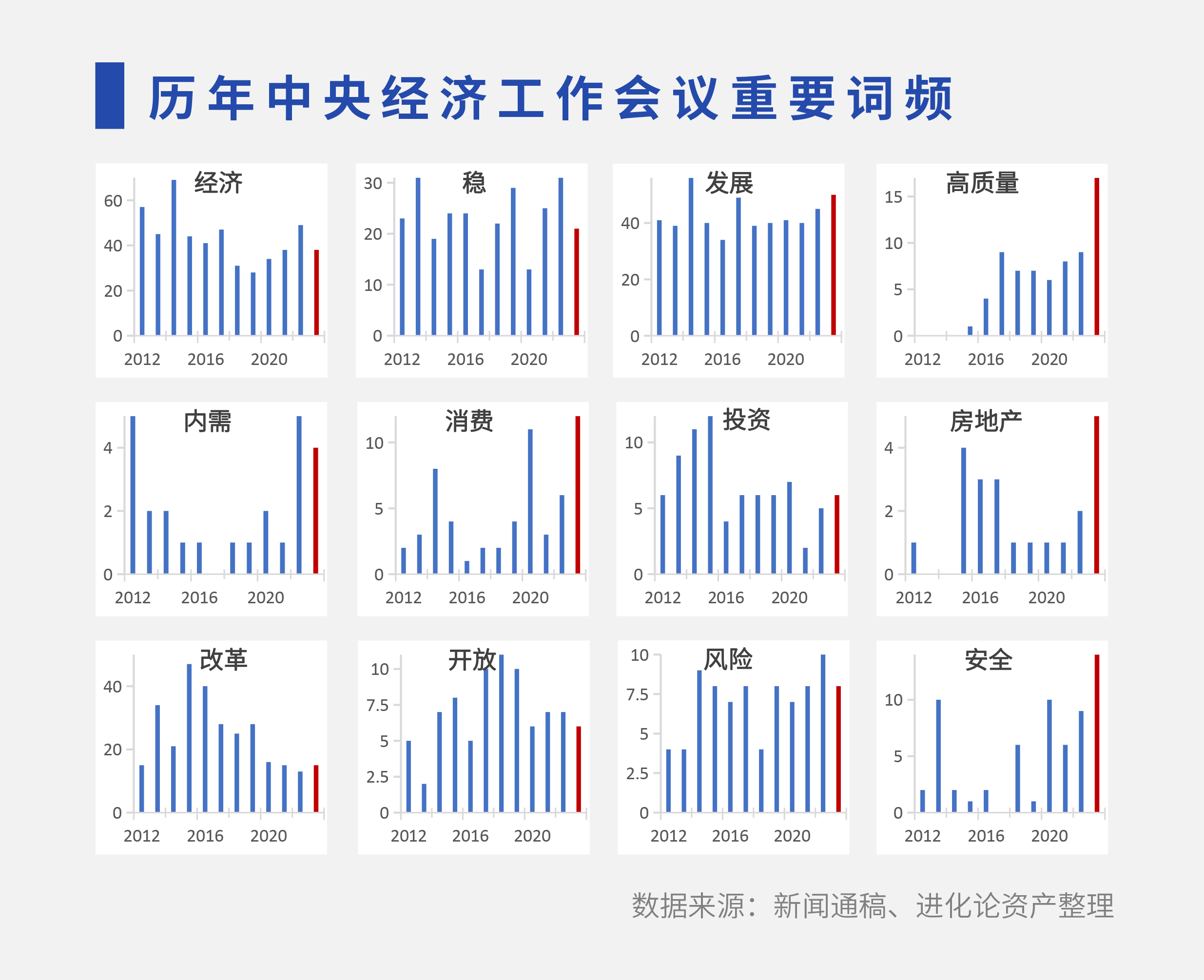

在12月的中央经济工作会议中,“高质量”是本次会议被提及10次以上的关键词中,较去年词频增量最大的一个词。“高质量发展是新时代的硬道理”。从这个角度看我们认为提升中国经济下半场的发展质量,首先要提升的就是投资回报率。提升投资回报率取决于产品利润率,而产品利润率又取决于产品本身的供需关系。这里所谓的投资方,不仅仅是资本,还有广大劳动人民的劳动投入对应的工资回报。

所以,我们应该适当调节供需关系,避免一拥而上,让企业有利润,人民有收入,消费大循环也能运转起来。其实在很多领域,我们只要进行适当的供给侧改革就能看到不错的效果,例如供给减少20%,可能利润就能提升好几倍。

过去那种追求规模而忽略效益的内卷模式,是时候改变了。事实上,展望未来2-3年,我们认为这是比较大概率实现的事情。一方面,随着经济增速的放缓,投资活动会适当放缓,这是经济周期的内生性带来的;另一方面,资本市场也意识到了这个问题。今年以来我们可以看到,监管部门出台了一系列再融资收紧措施,限制过剩产能再融资,遏制某些不良上市公司上市圈钱、违规套现的行为,避免宝贵的社会资金和资源被浪费,同时鼓励上市公司分红,提升投资者回报。这些内外部的因素将形成合力,促使我们的供给侧回到更合理的位置。

事物的发展总是螺旋式上升的,但我们常常只看到了迂回的螺旋,忽略了趋势的上升。牺牲质量以追求速度的时代已经过去了,以科技创新引领的新时代正在酝酿中。无论是今年横空出世的ChatGPT,还是华为的芯片突破,新生事物往往就是这样从点到线再到面,层层突破,直至一个新的时代全面到来。“轻舟已过万重山”,相信这是未来留给我们的答案。

04

呼吁资本市场改革

提升投资者长期回报率

接下来谈一谈我们的资本市场。众所周知,美股之所以能走出长牛,很重要的原因是美股市场非常注重对投资者的长期回报,并且通过较完善的退市制度汰弱留强,让市场保持新陈代谢。

如果我们以上市公司“分红+回购金额”和“IPO+再融资金额”的比值衡量投资者回馈比例,可以看到2013-2022年美股的平均回馈比例在800%左右,同期A股市场的平均回馈比例约为97%。在投资者回报方面,A股市场仍有较大的提升空间。

在这里,我们也期待和呼吁更强有力的资本市场改革。一是加强约束融资方的责任和义务,通过制度设计强化上市公司的分红动机,将大股东减持与上市后的增量业绩绑定,激励上市公司不断做大做强并回馈投资者。惟有让参与股票市场的投资者实实在在地获得长期回报,才能有源源不断的活水流入资本市场,才能让资本市场真正发挥支持实体经济、优化资源配置的作用。

二是进一步完善退市制度。“有进有出”的系统才能持续健康发展,这是自然的规律。过去10年,美股IPO上市公司数量与退市公司数量之比约为1.13,同期A股的比值约为23.03。未来我们要把总量做大,靠的不是数量,而是质量。美股市场上前几大公司的市值加起来就超过了整个A股市场的市值。有了优胜劣汰的环境,我们的上市公司才会在鞭策下持续努力奋进,用好投资者的每一分钱,重视投资者回报,形成“投资者有回报、企业有发展、资源有优化”的良性循环。

也只有这样,才能从根本上引导价值投资、长期投资的回归。试想,如果有足够多令人放心长期投资的公司,谁又愿意绞尽脑汁去投机呢?其实在这些方面,监管部门已经在行动。我们要相信管理层的智慧,也要给予一定的时间和耐心。

05

结语

最后简单总结一下本文的核心观点:

第一,通过分析日本经济衰退的根本原因,我们认为中国不会成为下一个日本,因为我们不具备长期衰退的基础;

第二,当前中国房地产的问题会随着经济恢复增长而得到妥善解决,而科技创新是引领未来发展的关键;

第三,经济周期内生调节和资本市场融资收紧将促进制造业供给侧出清,为将来的高质量发展道路做铺垫;

第四,深化资本市场改革有利于形成良性的市场环境,提高投资者长期回报率。

下一篇,我们将围绕“资本回报率的提升”,分享我们对2024年投资主线的展望。

风险提示:本内容登载于此仅出于传递信息之目的,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,进化论资产不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等不代表进化论资产的投资实例。

版权声明:本内容版权归进化论资产所有,未经进化论资产授权,任何机构和个人请勿以任何形式发表、转载、改编、摘录、引用。如转载使用,请联系进化论资产获取授权,并注明来源及作者、文内保留标题原题以及文章内容完整性,请勿以任何形式曲解原意。